新型コロナウイルスと住宅ローン控除

2020年06月26日

皆さんはご存知でしたか?

従来の住宅ローン控除はご存知かと思いますが、消費税等が上がったことによって、

特別特定取得の場合の住宅ローン控除というものができました。

令和2年12月31日までに居住を開始すれば受けられるものです。

従来の控除を受けられる期間の10年から、さらに3年間延長されます。

それについての説明(簡単ではありますが)と新型コロナウイルスの影響で年内入居が出来なくなる場合はどうなるのかの説明をしたいと思います。

特別特定取得の場合の住宅ローン控除

令和元年10月1日からの税率、消費税等(消費税および地方消費税)を10%支払って、

住宅の取得をした(これを「特別特定取得」と言います)者が、

住宅ローン控除を受ける場合、減税期間が13年(3年間延長)とされます。

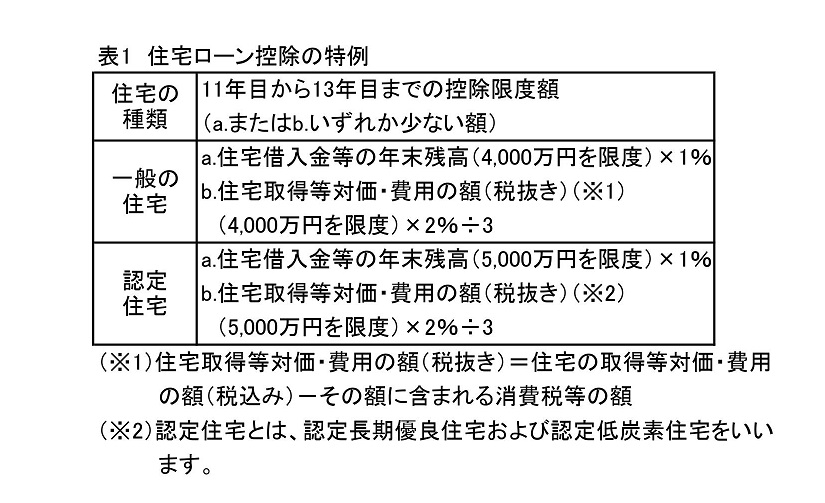

この特例による各年(適用年の11年目から13年目まで)の住宅ローン控除限度(減税)額は、

表1によります。

なお、入居年から10年目までは、従来通りa.のみの計算です。

つまり、増税分(10%-8%=2%)の消費税等が、3年間の所得税の減税(ただし、住宅借入金等の

年末残高×1%が限度)で返還されるのです。

令和2年12月31日までに居住できなかったとき

この特例は、令和2年12月31日までに、取得等した住居で居住を開始することが要件ですが、

次の要件を満たせば、令和3年1月1日から同年12月31日までの間にその住宅で居住を開始すれば

よいことになります。

①新型コロナウイルス感染症の影響によって、特別特定取得をした家屋への入居が、

令和2年12月31日後になったこと。

②次の期日までに、請負契約や売買契約を締結していること。

a.住宅の新築については、新築工事の請負契約を令和2年9月30日まで

b.建売住宅(もしくは既存住宅)の取得については、売買契約を令和2年11月30日まで

c.住宅の増改築については、増改築等の工事の請負契約を令和2年11月30日まで

(注1)認定住宅の新築等の場合(表1の下段)も同様です。

また、東日本大震災の被災者等に係る特例も同様です。

(注2)その他の要件は、現行の住宅ローンと同じです。

また、既存住宅を取得し、居住する前に増改築等をし、取得の日から6ヶ月以内に居住開始できない場合でも、

次の要件を満たせば、住宅ローン控除が適用されます。

①新型コロナウイルス感染症の影響によって、増改築等をした既存住宅への入居が、

取得の日から6ヶ月を経過する日後になったこと。

②①の増改築等工事の請負契約を、既存住宅お取得の日から5ヶ月を経過する日または

法律の施工日から2ヶ月を経過する日のいずれか遅い日までに締結していること。

③②の工事終了後6カ月以内に居住を開始すること。

(注1)要耐震改修住宅を取得し、耐震改修をする場合も同様です。

(注2)その他の要件等は、現行の住宅ローンと同じです。

詳しくは、政府から発表された「新型コロナウイルス感染症緊急経済対策における税制上の措置」

をご覧ください。

いかがでしょうか?

今年か来年辺りで購入を考えていらっしゃる場合、

税制上の観点からいうと、今年の方がいいのではないかと思います。

また、新型コロナウイルスの影響で工事の遅れや、居住できない等の心配に悩まされていた方も

いらっしゃったと思います。

そこはきちんと対策がされているんですよね。

そこを思うと、日本って本当にちゃんとしてますよね!